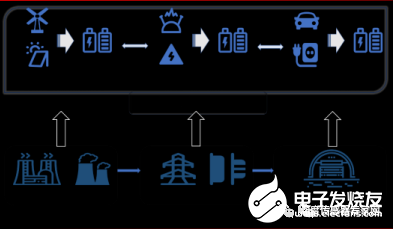

随着电力系统的持续不断的发展,从传统的“源-网-荷”模式转变为“源-网-荷-储”模式,储能技术有望成为新型电力系统的第四大基本要素。这种变化意味着电力系统将更看重可再次生产的能源的应用,尤其是在用电侧,将以光伏和风电等可再次生产的能源为主导。同时,输配电侧也将由单向送电转变为特直流和双向输配电系统。此外,用电侧也将由单一用电转变为复合和多层次用电。储能设备作为新型电力系统转型的核心环节,贯穿于发电、输配电和用电三个环节,将迎来加快速度进行发展的机遇。

随着风电和光伏装机规模的持续增长,可再次生产的能源的发展前途显得格外广阔。在“十四五”规划的政策保障下,光伏和风电的发展将进一步加速。预计到2025年,国内非化石能源消费占比有望达到约21%,到2030年将进一步提升到约26%。此外,到2025年,全球可再次生产的能源电力的比重也有望稳步提升至约18.5%。根据风电和光伏的电量比重估算,未来5年全球风电和光伏的年均装机需求有望超过100GW和230GW。这一些数据充分表明了风电和光伏在能源布局中的主体地位和未来的发展的新趋势,同时也为咱们提供了更多的机会和挑战。

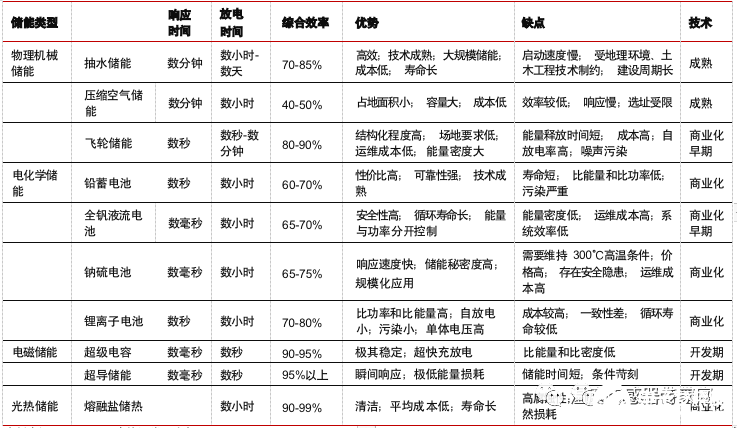

抽水储能成本占优,电化学储能响应迅速。目前的储能技术方案主要可大致分为物理机械储能、电化学储能、电磁储能和光热储能。物理机械储能包括抽水储能、压缩空气储能和飞轮储能。(参考下图:不同储能类型图)

抽水蓄能主体地位依旧,电化学储能引流新潮。国内储能整体情况与全球相似,电化学储能新增装机稍少但增长潜力巨大。抽水蓄能享有成本优势,锂电池储能和压缩空气储能紧随其后。(参考下图:抽水储能图)

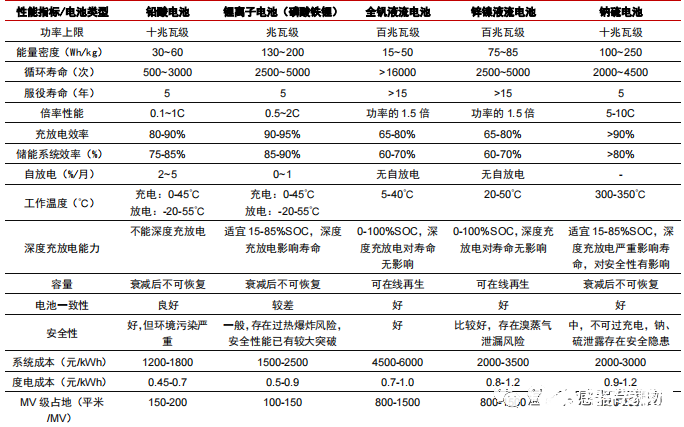

电化学储能开启商业化,料将成为未来主流方向之一。(参考下图:不同电池技术对比图)

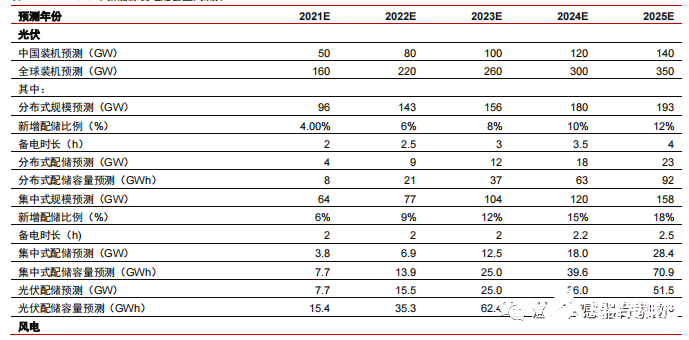

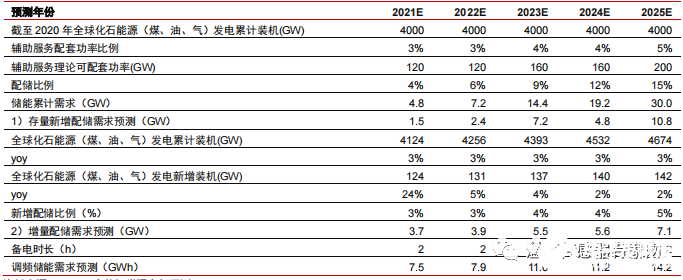

1、发电侧:提升新能源并网友好性,加速能源结构转型(参考下图:光伏与风电储能发展测算)

电网侧储能以其独特的辅助服务功能,如调峰、调频和备用,为电网的稳定和安全运行保驾护航。展望未来,随着辅助服务需求的增长,存量改造与新增配储需求有望同步释放,为市场带来非常大的机遇。

预计在2021年至2025年期间,调峰调频配储的比例将持续上升。与此同时,新增发电能力和电力需求的增长也将推动调峰调频储能容量需求的增长。预测在这段时间内,调峰调频储能容量需求将达到7.5GWh、7.9GWh、11.0GWh、11.2GWh和14.2GWh,显示出电网侧储能的巨大潜力和发展空间。

负荷侧储能市场主要围绕新基建带来的新增高耗能场景展开, 其中最主要的高保电需求且高耗能场景分别为 5G 基站与数据中心IDC)。

在2021年至2025年期间,随着中国及全球5G基站的大规模建设周期逐步落地,我们预计将带动配套储能需求的装机规模分别为3.0、4.3、5.4、5.9和6.1GW。这在某种程度上预示着在相应的备电时长下,所需的配储容量将分别为11.9、17.3、21.5、23.7和24.3GWh。同时,根据IDC的建设预期,我们预测2021年至2025年期间,IDC数据中心建设将带来年均约2.5-5GW的储能建设需求,需求相对平稳。综合看来,预计2021年至2025年期间,我国的储能建设需求将达到2.5、2.9、3.4、3.8和4.7GW,对应的储能容量需求将达到0.6、0.7、1.0、1.1和1.4GWh。这些数字表明,未来几年我国储能行业将迎来一个加快速度进行发展的阶段,储能建设需求将持续增长。

综合以上环节的测算、预测结果,我们判断 2021-2025 年全球储能市场有望伴随能源转型与下游电力需求建设节奏,分别释放 20. 1/32.7/52.5/65.3/93.2GW 储能建设需求,综合备电时长下的容量需求预测分别为 38.8/68.5/108. 1/158.8/235.7GWh ,有望带动主要储能技术类型及相关产业链采购需求迎来爆发式增长。

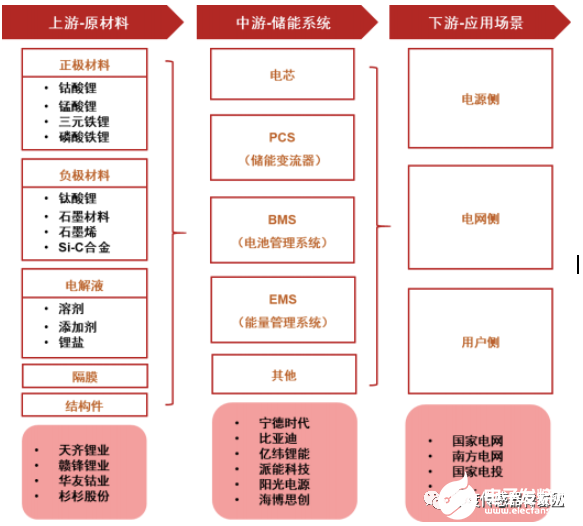

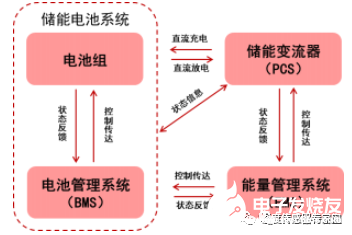

储能系统是电池为核心的能源控制管理系统,包括电池组、PCS、EMS、BMS等部件。电池组是核心,主要有磷酸铁锂和三元电池。PCS控制充电和放电,进行交直流变换。EMS负责数据采集、网络监控和能量调度等。BMS负责电池监测、评估、保护及均衡等。电化学储能发展的潜在能力巨大,各领域龙头都纷纷提前布局储能赛道不同环节。

储能系统中,电池是成本降低重点环节。电芯成本占比达到 60%,PCS 、EMS 、BMS 成本分别占比 20%、10%、5%。

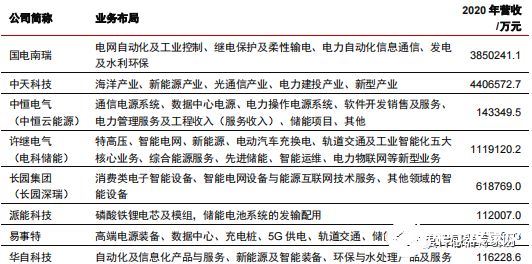

目前行业玩家包括电池企业、PCS 企业、 EMS 企业、系统基础四类企业。国内方面, 1)电池企业:一类是宁德时代、国轩高科、南都电源等动力锂电池企业;另一类是派能科技、圣阳能源等从铅酸电池储能切换到锂电池储能的企业。2) PCS公司:一类是逆变器企业利用同源技术切入到储能 PCS 环节,如阳光电源、固德威、上能电气等;一类是 UPS 电源企业,如科华恒盛、科士达等。3) EMS 公司:主要以国网系等电力装备提供商为主,例如许继电气等。4)系统公司:一类是全环节整合的企业,例如比亚迪,中天科技、派能科技;另一类是电池或 PCS 企业延伸到系统环节的时代星云(宁德时代与星云股份合资)、阳光电源等。海外市场,主要是 Fluence 、Tesla 、LG 等的系统企业。

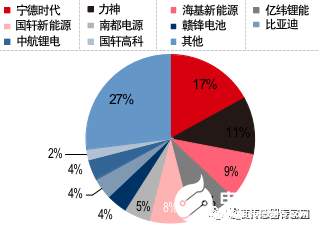

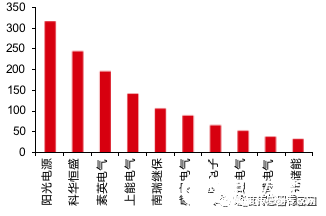

1)储能电池:头部技术领先,动力电池企业增多。锂离子电池是商业化最快的技术之一,主流技术路线为磷酸铁锂电池。随着磷酸锂铁电芯成本下降和循环次数增加,铅蓄电池市场占有率下降,宁德时代、力神电池、海基新能源、亿纬锂能、国轩高科等依靠磷酸锂铁崛起。(参考下图:储能电池TOP品牌)

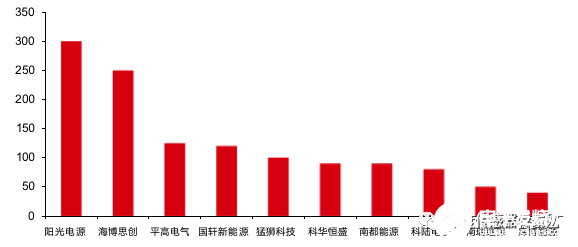

2) PCS 环节:储能行业早期,竞争格局与光伏逆变器相似。PCS(储能变流器)是储能系统的重要部件,影响电能质量和电池使用寿命。PCS由功率、控制、保护、监控等组成,功能包括平抑功率、信息交互、结合BMS实现充放电一体化、并/离网运行。全球储能逆变器市场需求迅速增加,促进企业业务增长。由于PCS技术与光伏逆变器技术同源,大多作为储能系统或新能源业务的一部分,因此PCS业务占比不超过10%,较少企业将其作为独立产品做财务披露。(参考下图:储能逆变器TOP品牌)

3) EMS 系统:EMS是储能系统的“大脑”,实现数据采集、网络监控、能量调度等功能,完成对分布式电源、储能系统、光伏系统等的智能化管理,实现资源与需求的匹配。EMS市场规模较小,尚未形成行业龙头,从业者以电力装备提供商为主。(参考下图:EMS系统TOP客户)

4)储能温控:液冷方案是未来趋势,领先企业具备优势。风冷方案成熟度高,初期投入较低,是当前储能温控主力方案。英维克在风冷领域占据非常大的优势。但液冷具备更高效的制冷能力,随着储能密度的提升和液冷产品成熟度的提高,液冷的占比预计将逐步提升。在液冷领域,英维克和奥特佳在出货规模上领先,松芝股份、高澜股份等预计今年将产生订单销售。内部电池包液冷系统产品领域,科创新源、飞荣达等均表示有液冷板等产品布局。(参考下图:储能温控产业链、TOP客户)

5)储能系统:集中度较低,头部尚未形成。(参考下图:储能系统TOP客户)

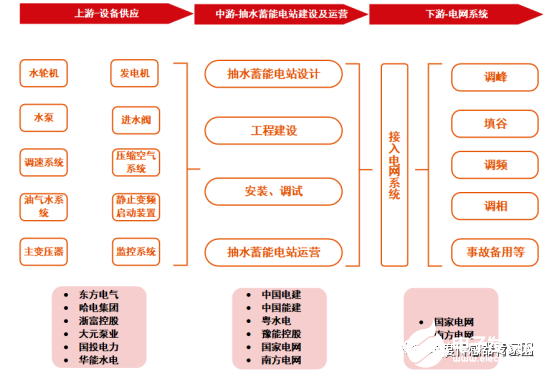

抽水蓄能产业涵盖设备制造、工程建设、电站运营等环节。上游主要是设备制造商,包括水轮机、水泵、发电机与变压器等;中游涉及电站设计和建设以及运营公司;下游主要是在电网系统中的应用,如调峰和调频等。主要企业包括东方电气、哈尔滨电气、凌霄泵业、大元泵业、保变电气、新华都等。(参考下图:抽水储能产业链、国家规划、在建项目)

抽水蓄能电站主站设备环节主要为国内“两大一小”三家供应商:“两大”为东方电气、哈尔滨电气,“一小”为浙富控股。根据东方电气 2018 年年报披露, 公司市场占有率 已提升至 47.2%。

根据国家能源局的中长期发展规划,我们预计“十四五”期间抽水蓄能主站设备采购需求有望达到 140- 155 亿元,“十五五”期间采购规模有望达到 260-290 亿元,对应东方 电气公司的期望区间订单规模分别为:70-80 亿元、130- 150 亿元。

作为行业有突出贡献的公司,中国电建在抽水蓄能电站建设领域深耕多年,有着非常丰富的电站建设经验,近年来获得多个项目的订单。依据公司公告披露,2019 年至今公司累计新签 10个抽水蓄能项目,合计金额 114.23 亿元。

吴憨子:传感器应用营销老师。投资及担任森霸传感、特普生传感应用营销顾问,欢迎交流传感器应用与投融资

行业年度颁奖盛典在苏州举办。 艾睿光电凭借领先的红外热成像技术,获得“2022年中国

电站 /

后顾之忧 在新型电力系统中,从供给侧看,新能源慢慢的变成为装机和电量主体;从需求侧看,终端能源消费高度电气化、电力“产消者”

后顾之忧 新型电力系统中,我们大家可以从供给侧和需求侧两个角度来看待: 1.供给侧:新能源正在慢慢的变成为电力系统的主要装机和电量来源。 2

传感器 /

作为国内领先的嵌入式产品平台提供商,创龙科技在“能源电力”行业拥有超过1000家客户,接下来就让小编向大家伙儿一起来分享创龙科技推出的BMS/EMS/PCS“六大

适合? /

链温控 电力温控设备,是电力系统稳定运行的重要保障设施,属于专用性空调的重要应用领域。 专用性空调是为满足某些工业工艺和特殊环境的需求,将被控环境的物理参数(如湿度、

传感器的应用 /

【RK公开课】RK3588芯片及应用方向介绍 - RKDC2021-1

【RK公开课】3A-AE 统计介绍 参数介绍 - RKDC2021 -2

扫一扫 了解更多