前不久,国家发改委研究起草了《“数据要素×”三年行动计划(2024-2026年)(征求意见稿)》,提出要将2026年底数据产业年均增速超过20%,数据交易规模增长1倍设为总体目标,并就数据要素在各行业的拓展行动做出规划。随着数据要素顶层设计持续落地,市场化配置改革也在持续推进。地方各省市数据要素落地推行跃跃欲试,密集发布促进数据要素发展有关政策举措。随着顶层制度的完善,省市由点到面形成规模效应,数据要素的红利即将迸发。

根据中国信息通信研究院和贵州大学·公共大数据国家重点实验室、贵州财经大学所著《数据要素交易指数研究报告(2023)》中所述:国外主要根据公共利益或个人权力划分数据类型。例如美国《开放政府数据法案》等按照数据持有者类型的不同,将数据分为公共数据、非公共数据两类,以区分数据是不是具备公共属性及相应的流通导向与策略,确保公共数据可以被所有人公开使用、非公开数据需通过许可协议获得使用规则。欧盟《通用数据保护条例》按照数据所描述对象的不同,将数据分为个人数据、非个人数据两类,凸显出因数据来源主体实际掌控数据能力不同,采取差异化的数据相关权力措施。

《数据二十条》与《中央国务院关于构建数据基础制度更好地发挥数据要素作用的意见》明确建立公共数据分类分级确权授权制度。数据要素按照来源可大致分为三类,分别为公共数据、企业数据和个人数据。

公共数据流通有望率先落地。按照数据生成来源分类,数据可大致分为公共数据、企业数据及个人数据。其中,公共数据是指政府部门及企业和事业单位在履职或提供公共服务过程中产生的数据,比如供水、供电、公共交通等单位组织在履职过程中所收集的数据。目前我国可利用、可开发、有价值的数据80%左右都在政府手上,同时公共数据市场化运营有望给地方政府带来相关收入及税收,因此公共数据的运营有望率先落地。

从顶层设计到地方政策,积极探索公共数据运营。“数据20条”文件提出要推进实施公共数据确权授权机制,探索用于产业高质量发展、行业发展的公共数据有条件有偿使用,为公共数据流通指明了方向。近期发改委与数据局筹备三组就健全公共数据价格形成机制召开座谈会,我们预计后续或有具体的政策文件出台促进公共数据的合规高效流通。地方层面上,今年以来多地政府积极探索公共数据的流通运营并且出台了相应政策文件。其中,杭州9月落地的《公共数据授权运营实施方案(试行)》提出,要在2023年底前完成公共数据授权运营平台的搭建,并且对授权运营平台的准入、退出、管理等方面做出了明确的规定。

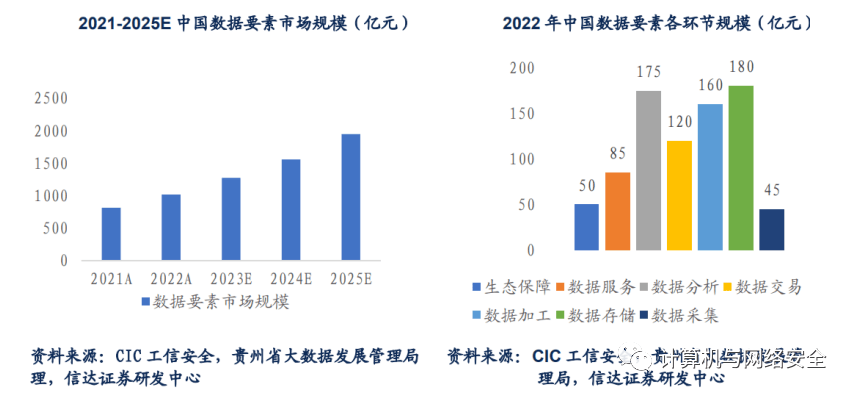

据国家工信安全发展研究中心(CIC)测算数据,2021年我国数据要素市场规模达到815亿元,2022年市场规模接近千亿元,并且在“十四五”期间有望保持25%的复合增速,整体将进入群体性突破的快速发展阶段。在2023年数据要素流通与治理产业高峰论坛上,我国数据流通发展迎来产业新浪潮,根据中国信息通信研究院和贵州大学·公共大数据国家重点实验室、贵州财经大学测算,预计2025年数据交易市场规模将超2200亿元。

目前我国高价值数据80%由政府直接或间接控制,最重要的包含政务数据和国有企事业单位合法拥有的数据。此外,预计2025年我国数据要素产量70%-80%为国有数据。

政务数据存储方式向集约化存储深化推进,政务上云为大趋势,保障政务数据流通与开发利用

2022年9月,国务院办公厅印发《全国一体化政务大数据体系建设指南》。全国一体化政务大数据体系包括三类平台,分别为“1+32+N”框架结构。“1”是指国家政务大数据平台;“32”是指31个省(自治区、直辖市)和新疆生产建设兵团统筹建设的省级政务数据平台;“N”是指国务院有关部门的政务数据平台。三大支撑包括管理机制、标准规范、安全保障三个方面。

根据IDC数据,2022年我国政务云整体市场规模为500.52亿元人民币,同比增长17.17%,未来5年CAGR为16.14%。

目前,国内31个省(直辖市、自治区)政务云基础设施建设基本完成,超过70%的地级市已经建成或正在建设政务云,北京、山东、重庆等多省市政务系统上云率超过90%,各省市通过搭建集中的基础架构平台,将传统的政务应用迁移到平台,集中存储数据,提供政务数据资源管理服务。

国资云一方面为国有数据资产提供自主可控的安全底座,在保障国家安全、商业机密、个人信息安全的前提下,更好地发挥公共数据价值,推动供给提质增效;另一方面,国资云厂商有望与国资委共建共营,在提供技术上的支持的同时享受数据资产托管运营红利。

国资云的本质是各地国资委牵头,由地方国资委下属公司建设和运营,专门为国企数字化转型提供综合性服务的国资专属云平台,为政务数据提供开放共享平台,核心目的是保护国有企业数据资产的安全性。据计世资讯数据,2021年中国国资云市场规模已达约36.5亿元,预计到2025年将达146.48亿元,年均复合增长率为41.53%。

营运端:国资云模式主要为两种,统建统管模式,即由地方国资委下属公司负责运营和维护,统一建设和管理国资云技术设施平台,包括IaaS、PaaS和SaaS;服务监督管理模式,即由地方国资委下属公司依托于国资国企在线监管平台,与云服务商合作的方式共建国资云。

政策端:2020年9月,国务院国资委办公厅印发《关于快速推进国有企业数字化转型的通知》,各省市积极响应。

随着数据要素交易进入2.0时代,数据安全管理能力和数据安全技术能力成为数据要素交易活动的重要基座和保障支撑。数据安全服务商指的是保障数据安全和数据隐私的企业,如提供网络安全、云安全、信息安全、移动应用安全的产品或服务。“数据可用不可见”为数据要素交易的核心技术模式,实现数据在加密状态下被用户使用,而隐私计算、区块链、数据水印等技术为数据要素交易活动提供基本保证。

扫一扫 了解更多