2022年,国务院颁布“数据二十条”确立了数据要素基础框架。2023年3月,国家数据局正式获批成立,标志着数据要素市场开始规范化发展阶段,数据要素有望成为 GDP 新支柱,产业拐点有望到来。近日,财政部印发《企业数据资源相关会计处理暂行规定》,自2024年1月1日起施行。

2022年,我国数字化的经济规模达50.2万亿元,稳居世界第二。随着数字化的经济发展深入,各行各业都在积极探索数字化转型的路径。尤其是在制造业、金融业和零售业等传统行业中,数据要素的应用潜力巨大。

数据要素产业链包括数据生产、流通和使用三大环节。数据生产环节决定数据生产的规模和质量;数据流通环节主要受限于数据确权立法制度,数据场内交易趋势满足监督管理要求,有望带动场内交易量明显提升;数据使用环节有望受益于 AI 浪潮,数据使用服务商融合 AI 技术,提升服务能力和质量,赋能下游应用场景提升数据使用效果。

我国数商企业生态持续繁荣,截止2023年1月,数商行业公司数达到192万家。在2019年至2022年,我国数商企业共产生了约101288个中标活动。

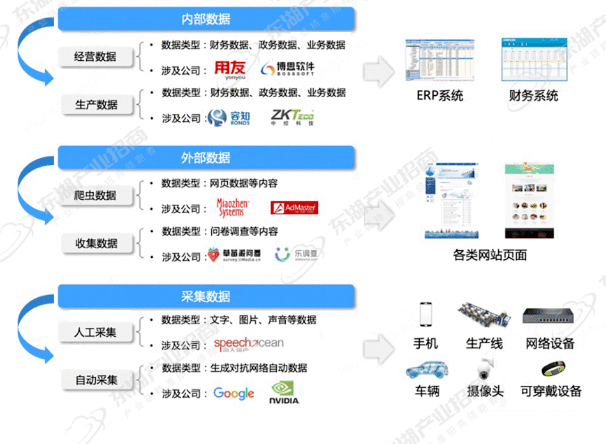

数据采集作为数据要素行业的起点,是整个行业发展最为成熟的环节。数据采集行业主体最重要的包含采集设备提供商、采集解决方案提供商两类。

“东湖产业通”数据分析系统显示,从行业分布上看,数据产量排名前五位的行业分别为政府、互联网、媒体、公众服务及专业服务、交通,上述五个行业数据产量占全国行业机构数据总产量的约65%。

数据采集行业市场集中度高,平台厂商形成垄断优势。百度、阿里、京东等大厂具备大型数据平台,在基础设施、数字技术、用 户群等方面具备较强优势,能够积累大量数据,并且在采集过程中平台厂商的边际成本远低于中小厂商,导致采集市场形成垄断局面。此外,数据采集相关厂商包括太极股份、深桑达、东方国信、科大讯飞、万达信息、卓创资讯、生意宝等。

海量数据的存储环节主要涉及传统关系型数据库以及新兴的非关系型数据库。 国产化替代加速推进,数据库布局正逢其时。

据预测,2025 年我国数据库整体市场规模有望突破 500 亿元。数据库增量市场快速地发展。目前借助 NewSQL、NoSQL 等新技术架构的非关系型数据库市场规模占整体的10%左右,据预测,到2025年非关系型数据库有望实现 5 年十倍以上的扩张。在 该市场云厂商占据较大优势。

数据存储相关厂商包括中国软件、太极股份、海量数据、星环科技、拓尔思、人大金仓、达梦、星环科技等。

数据加工包括数据清洗、数据标注、数据审核等,市场集中度较低。“东湖产业通”数据分析系统显示,数据加工行业集中度不足10%,市场之间的竞争激烈,市场参与厂商众多,数据加工产业仅7000余家企业,且企业整体规模较小。产业下游客户的真实需求偏个性化,难度较高,数据服务商需投入大量人力资本、技术探讨研究,中小型厂商竞争力明显不足,未来行业并购将有几率会成为趋势。 语音和视觉业务代表企业包括海天瑞声和百度数据众包。

借助AI技术替代人力进行数据加工是未来发展趋势,因此数据加工厂商需投入大量人力资本进行技术探讨研究,中小型厂商总实力较弱。

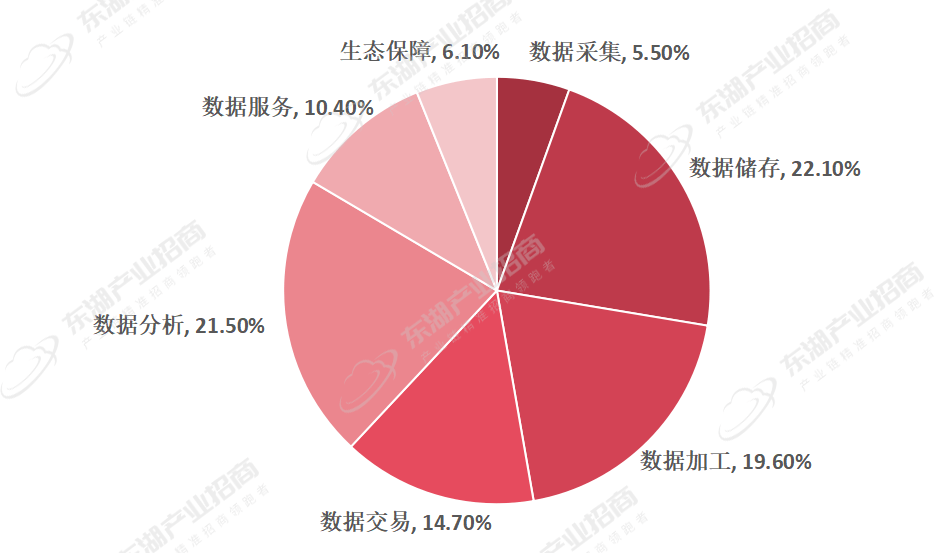

数据分析在整个数据要素产业链中占比较大,且保持高速发展形态趋势。2022年数据分析市场规模占整体的21.5%,2023年市场规模呈加速上升态势。一方面数据量的增长将会从供给端带动数据分析市场;另一方面数据分析正逐步深入客户业务系统,由辅助经营决策逐步转为预测性决策,下游需求进而提升。

数据分析与下游紧密绑定,目前金融、政府、电信等行业市场占比较高,金融领域领先厂商包括恒生电子、同花顺等;政府领域包括中科江南、拓尔思、东湖大数据等。

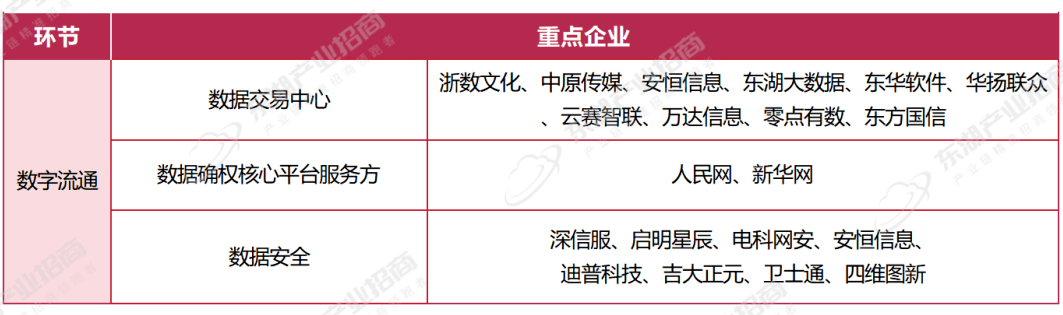

传统数据权利确认的方式是向数据确权登记点或数据交易所等第三方机构提交权属证明,但这类方式存在权利篡改、标准不一以及缺乏技术可信度等问题。区块链技术适用于数据确权场景,为后续交易环节在技术可信度层面提供保障。

上市公司主要进行区块链建设,市场规模较小。目前,国内的数据确权服务工作主要由一些国有企业搭建的平台承担,数据确权领域厂商包括人民数据管理(人民网旗下)、新华智云(新华网旗下)、中科金财、安妮股份、中文在线 数据定价:

数据定价策略大致上可以分为静态定价策略、动态定价策略以及两者混合的定价策略。静态定价策略

动态定价策略包括自动计价、 协商定价、拍卖式定价,其中自动计价是买卖双方报价在交易系统自动撮合;协商定价是双方通过 协商对数据价值达成一致;拍卖式定价适用于一个卖方和多个买方,在低价基础上买方竞拍。混合策略则是根据详细情况进行选择,或对数据拆分采用不一样策略。目前国内外在不完全市场下的数据 定价策略不同,国外如 Data plaza、Factual等数据交易平台多采用静态定价策略,国内数据交易所 多采用动态和混合定价策略。3 数据交易:

根据《数据二十条》对数据交易所提出的所商分离明确定位,数据流通环节将逐步形成以数据交易所为中心、与第三方数商协同发展的数据流通生态圈

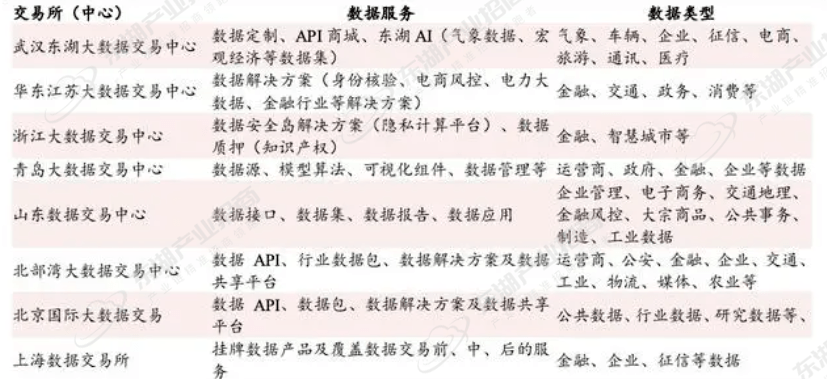

截至2023年1月,全国已经成立或拟成立的数据交易所(中心)共计 46 家,数据交易所的建设进入2.0阶段。从8家公布数据服务类型的数据交易所看,目前常见的数据交易以数据 API、数据集(也称数据包)、数据报告等为主,还有一些机构提供数据质押、模型算法、可视化组件、数据管理、数据应用等服务。

随着人工智能进入大模型时代,大模型的表现能力对数据处理量和模型参数量呈指数级增长的依赖性将大幅度的提高,这将显著推动上游数据需求的增长。大规模数据的收集和处理将成为实现先进AI应用的关键要素。

数据要素产业链长,通过对数据要素各细分产业链做综合分析和横向比较,从市场规模、增速以及竞争格局角度,“东湖产业通”认为数据存储、分析及交易环节

数据分析与下业联系紧密,目前金融、政府、电信等市场占比较高,未来工业和电力领域有望加速发展;确权、定价以及交易环节为市场发展初期,其中在确权和交易环节,厂商较难参与到其中,而在交易环节上市企业主要通过参股数据所和提供数据服务来切入数据交易领域。

随着我国数据要素产业法律和法规、行业标准持续完善,数据交易所数量的持续扩容,数据要素产业高质量发展有望加速。

跟踪重点数商企业的产能扩增、资本增长及产品线扩充,多渠道、多角度挖掘招商线索,对目标招引企业实时进行跟踪监测,最终实现“线索挖掘+企业评估+关键人触达”,精准获取企业投资风向,为属地的招商提供精准决策支持。返回搜狐,查看更多责任编辑:

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

扫一扫 了解更多